光是聽到醫療險、實支實付,您可能會有以下疑問:

我已經有健保了,為什麼還需要買醫療險?

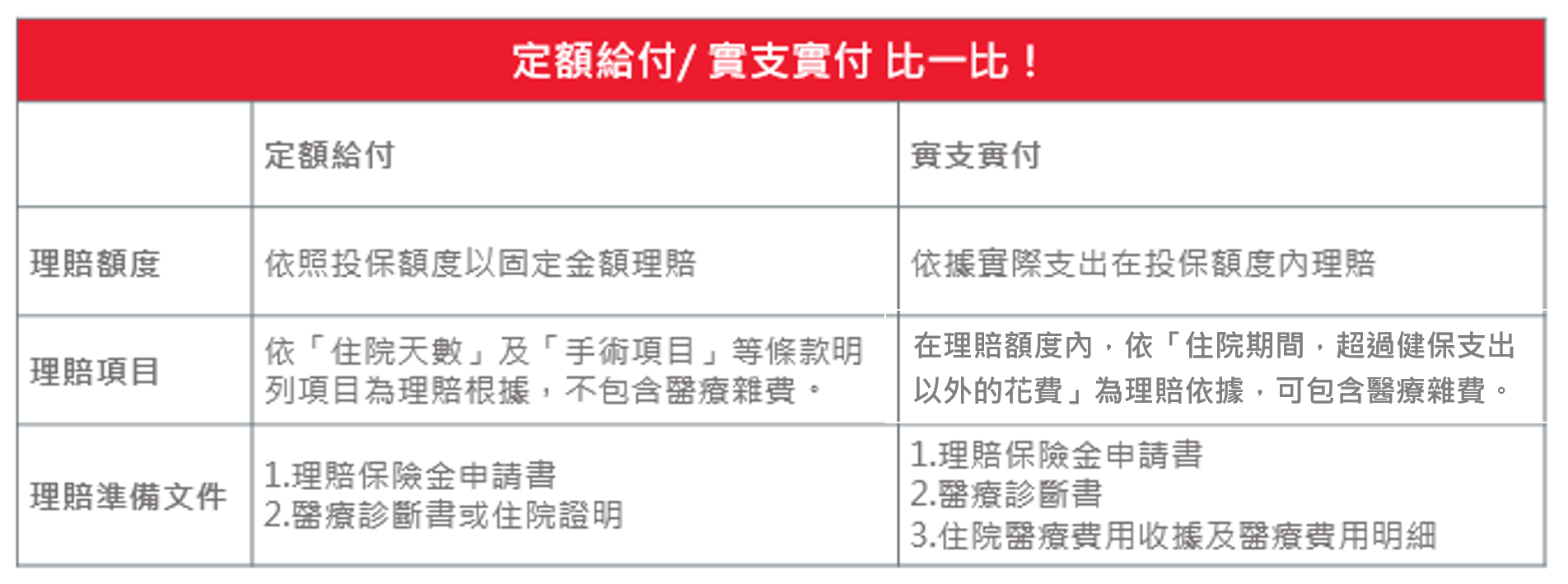

實支實付、定額給付是什麼?醫療險到底是買些什麼保障?

誰適合買健康醫療險?醫療險會不會很貴?

本篇將會帶大家把問題各個擊破,第一次買醫療險就上手!一篇搞懂醫療險的眉眉角角!

<聰明保戶這樣買> 實支實付、定額給付是什麼?醫療險買什麼

<聰明保戶這樣買> 誰適合買健康醫療險呢?

<聰明保戶這樣買> 健康醫療險賠不賠?

● 小保即將要結婚了,在另一半的要求下,決定要認認真真做一次健康檢查,於是在醫院住了兩天一夜。

NO!健康檢查並不是基於醫療目的,雖然有住院,但不符合保險理賠條件。

● 大誠在上班途中意外被路上大樓掉落的磁磚砸中頭和鼻子,除了需要縫合傷口,也被醫生要求住院觀察。

YES!因受傷醫療行為而住院,符合醫療理賠條件。

● 小保在結婚之後,一直被另一半嫌棄有打呼的問題,而且小保也發覺自己有呼吸困難的狀況,在醫生的診斷下需要做鼻子手術。

YES!以醫療為目的、為回復健康功能所進行的手術,符合醫療理賠條件。

● 大誠在上次受傷出院後,怎麼看自己的鼻子怎麼不順眼,他決心要去醫美做鼻子整形手術,讓自己變更美更帥。

NO!以美容為目的的手術,不符合保險理賠條件。

健康醫療險大解惑

Q:什麼情況能夠「保證續保」?

A:是否能夠「保證續保」會影響到保戶的醫療保障是不是能夠被延續,以健康醫療險來說,通常會針對續保者免除疾病等待期的限制。「保證續保」對於保戶是有保障的,但也要注意續保年齡以及續保條件的限制。

Q:什麼是「實支實付」?

A:實支實付指的是在保額的限度內,花費多少錢即可理賠多少錢。保障項目主要是健保不給付的自費範圍,包含住院醫療、門診手術以及其他醫療雜費;申請理賠時,需準備醫療診斷及醫療費用收據正本。

Q:什麼是「除外責任」?

A:除外責任是在保險商品條款中會明確列出的「不理賠項目」,保險公司可以不負賠償責任。以健康醫療險來說,基本上可以分為三類:故意行為、犯罪行為以及非醫療目的行為。

* e保庇健康保險除外責任,請參考【保單條款】

* 更多健康醫療險問題,請參考【常見問答】

* 如有任何疑問也歡迎使用右側的「智能客服 保寶」詢問 : )