三大特點

三大特點

輕鬆享有壽險保障

三大特點

輕鬆享有壽險保障

給付項目

保誠人壽e起到老定期壽險

-

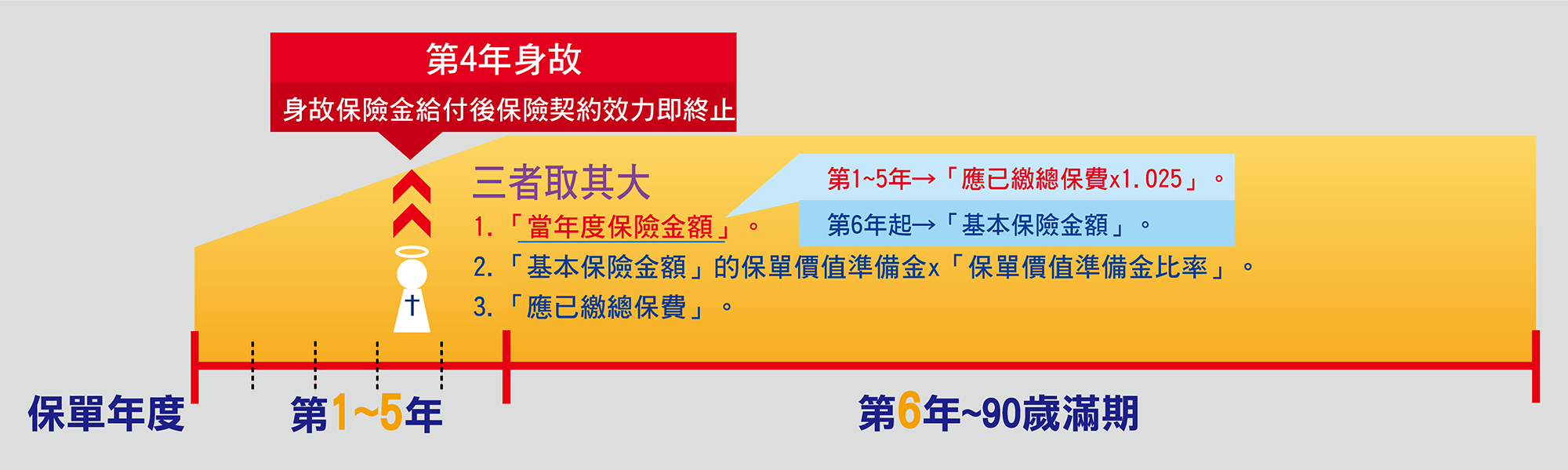

身故保險金或喪葬費用保險金

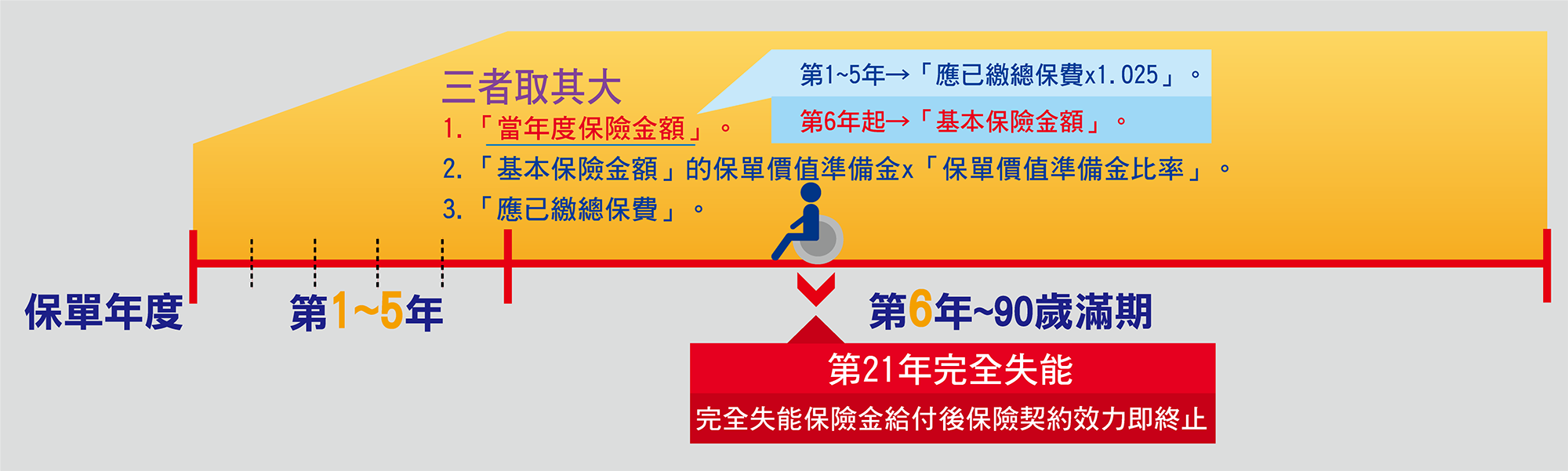

被保險人身故時,按下列三款計算方式所得金額取其最大值,給付身故保險金。給付後,保險契約效力即行終止。

一、身故當時之「當年度保險金額(註1) 」。

二、身故當時之「基本保險金額(註2)」的保單價值準備金 ⨯「保單價值準備金比率」。

三、身故當時之「應已繳總保費」。

※訂立保險契約時,以受監護宣告尚未撤銷者為被保險人,其身故保險金之計算,另依條款約定。

-

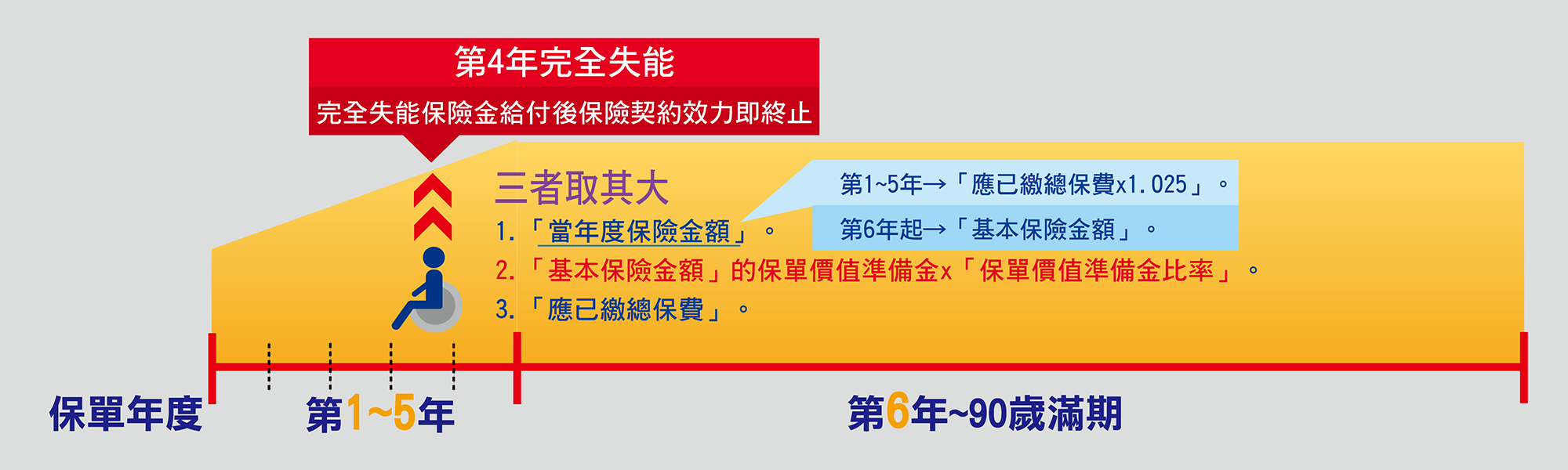

完全失能保險金

被保險人致成條款約定完全失能程度之一者,按下列三款計算方式所得金額取其最大值,給付完全失能保險金。給付後,保險契約效力即行終止。

一、完全失能當時之「當年度保險金額 (註1)」。

二、完全失能當時之「基本保險金額(註2)」的保單價值準備金 ⨯「保單價值準備金比率」。

三、完全失能當時之「應已繳總保費」。

註1:「當年度保險金額」於第一至第五保單年度,係指「應已繳總保險費」的1 . 025倍;於第六保單年度起,係指「基本保險金額」。

註2:「基本保險金額」係指保險單所載明之保險金額。如該保險金額有所變更時,以變更後之保險金額為準。

※ 被保險⼈同時或先後致成保單條款附表⼀所列⼆項以上之完全失能程度者,保誠⼈壽僅給付⼀項完全失能保險⾦。

※ 受益⼈申領完全失能保險金給付時,依保單條款之約定,保誠⼈壽於需要時會參據醫學專業意⾒,並得對被保險⼈的⾝體予以檢驗,以作為理賠審核之依據。

※ 保單價值準備金比率

|

計算當時被保險人之保險年齡 |

保單價值準備金比率 |

|

30歲以下者 |

190% |

|

31歲~40歲 |

160% |

|

41歲~50歲 |

140% |

|

51歲~60歲 |

120% |

|

61歲~70歲 |

110% |

|

71歲~90歲 |

102% |

除外責任

要保人故意致被保險人於死、被保險人故意自殺或自成完全失能、或被保險人因犯罪致死或完全失能者,保誠人壽不負給付保險金之責。

完整之除外責任請詳保單條款。

上述說明內容因篇幅有限僅摘錄要點,為保護消費者權益,詳細內容請消費者務必參閱保誠人壽保單條款約定。